注意:因为学习平台题目是随机,选择题选项也是随机,一定注意答案对应的选项,同学们在本页按“Ctrl+F”快捷搜索题目中“关键字”就可以快速定位题目,还是不懂的话可以看这个:快速答题技巧

任务内容:

一、根据如下资料完成以下实验(总分100分):

第四单元实验考核1《日常业务处理》

系统初始化

【新建800账套,时间2011年1月1日,操作员admin;基础信息设置,操作员101】

(一)系统管理:

阳光有限责任公司为一般纳税人的工业企业,增值税税率为17%,适用2007年新会计准则,记账本位币为人民币RMB,2011年1月1日开始启用用友畅捷通T3系统,新建账套号为800,企业纳税号:1234567,首次启用功能模块:总账(暂时不启用工资管理、固定资产、购销存管理)。

基础信息:有外币核算,存货、客户、供应商无分类。

编码规则:科目编码级次4222,其他默认

| 编号 | 姓名 | 口令 | 部门 | 角色 | 权限 |

| 101 | 赵伟 | 无 | 财务部 | 账套主管 | 账套主管 |

| 102 | 王娟 | 无 | 财务部 | 总账会计 | 总账系统、报表 |

(二)基础信息设置:

1、部门档案

| 部门编码 | 部门名称 |

| 1 | 管理部 |

| 2 | 财务部 |

| 3 | 采购部 |

| 4 | 销售部 |

| 5 | 生产部 |

2、职员档案

| 职员编号 | 职员名称 | 所属部门 |

| 101 | 张达 | 管理部 |

| 201 | 赵伟 | 财务部 |

| 202 | 王娟 | 财务部 |

| 203 | 肖萍 | 财务部 |

| 301 | 马南 | 采购部 |

| 401 | 刘会 | 销售部 |

| 501 | 齐方 | 生产部 |

| 502 | 李国 | 生产部 |

3、客户档案

| 客户编号 | 客户名称 | 客户简称 | 纳税人登记号 |

| 001 | 明泰有限责任公司 | 明泰公司 | 12345 |

| 002 | 元祥股份有限公司 | 元祥公司 | 54321 |

4、供应商档案

| 供应商编号 | 供应商名称 | 供应商简称 |

| 001 | 浩天有限责任公司 | 浩天公司 |

| 002 | 光明股份有限公司 | 光明公司 |

5、外币及汇率:美元,币符$,固定汇率,1月份记账汇率6.7

6、收付结算方式

| 结算方式编码 | 结算方式名称 | 票据管理 |

| 1 | 票据结算 | 否 |

| 101 | 现金支票 | 否 |

| 102 | 转账支票 | 否 |

| 103 | 商业汇票 | 否 |

| 104 | 银行汇票 | 否 |

| 2 | 非票据结算 | 否 |

7、付款条件

| 付款条件编码 | 付款条件表示 | 信用天数 | 优惠天数1 | 优惠率1 | 优惠天数2 | 优惠率2 |

| 01 | 2/10,n/20 | 20 | 10 | 2 | 20 |

总账初始化

1、会计科目设置:增加科目,修改科目

| 科目编码 | 科目名称 | 外币币种 | 计量单位 | 辅助账类型 | 账页格式 |

| 1002 | 银行存款 | 金额式 | |||

| 100201 | 工行存款 | 金额式 | |||

| 100202 | 建行存款 | 金额式 | |||

| 1111 | 买入返售金融资产 | 金额式 | |||

| 1121 | 应收票据 | 客户往来 | 金额式 | ||

| 1122 | 应收账款 | 客户往来 | 金额式 | ||

| 1123 | 预付账款 | 供应商往来 | 金额式 | ||

| 1221 | 其他应收款 | 个人往来 | 金额式 | ||

| 1403 | 原材料 | 金额式 | |||

| 140301 | 甲材料 | 千克 | 数量核算 | 数量金额式 | |

| 140302 | 乙材料 | 千克 | 数量核算 | 数量金额式 | |

| 1405 | 库存商品 | 金额式 | |||

| 140501 | A产品 | 件 | 数量核算 | 数量金额式 | |

| 140502 | B产品 | 件 | 数量核算 | 数量金额式 | |

| 2201 | 应付票据 | 供应商往来 | 金额式 | ||

| 2202 | 应付账款 | 供应商往来 | 金额式 | ||

| 2203 | 预收账款 | 客户往来 | 金额式 | ||

| 2221 | 应交税费 | 金额式 | |||

| 222101 | 应交增值税 | 金额式 | |||

| 22210101 | 进项税额 | 金额式 | |||

| 22210102 | 销项税额 | 金额式 | |||

| 500101 | 直接材料 | 项目核算 | 金额式 | ||

| 500102 | 直接人工 | 项目核算 | 金额式 | ||

| 500103 | 制造费用 | 项目核算 | 金额式 | ||

| 6602 | 管理费用 | 金额式 | |||

| 660201 | 工资及福利 | 部门核算 | 金额式 | ||

| 660202 | 办公费 | 部门核算 | 金额式 | ||

| 660203 | 招待费 | 部门核算 | 金额式 | ||

| 660204 | 差旅费 | 部门核算 | 金额式 | ||

| 660205 | 折旧费 | 金额式 | |||

| 660206 | 水电费 | 金额式 | |||

| 660207 | 其他 | 金额式 |

2、凭证类别:

| 类别名称 | 限制类型 | 限制科目 | 类别名称 |

| 收款凭证 | 借方必有 | 1001,1002 | 收款凭证 |

| 付款凭证 | 贷方必有 | 1001,1002 | 付款凭证 |

| 转账凭证 | 借贷必无 | 1001,1002 | 转账凭证 |

3、指定会计科目:“1001现金”为现金总账科目、“1002银行存款”为银行总账科目。

4、设置项目目录:

项目大类:产品,项目分类:自产、委外,项目目录:自产包括101 A产品和102 B产品。

项目核算科目:

| 科目编码 | 科目名称 |

| 500101 | 直接材料 |

| 500102 | 直接人工 |

| 500103 | 制造费用 |

5、期初余额表:

| 科目编码 | 科目名称 | 方向 | 期初余额 |

| 1001 | 库存现金 | 借 | 5,000.00 |

| 1002 | 银行存款 | 借 | 2,800,000.00 |

| 100201 | 工行存款 | 借 | 2,000,000.00 |

| 100202 | 建行存款 | 借 | 800,000.00 |

| 1122 | 应收账款 | 借 | 58,500.00 |

| 1221 | 其他应收款 | 借 | 3,000.00 |

| 1403 | 原材料 | 借 | 170,000.00 |

| 140301 | 甲材料 | 借 | 80,000.00 |

| 140301 | 千克 | 借 | 1,000.00000 |

| 140302 | 乙材料 | 借 | 90,000.00 |

| 140302 | 千克 | 借 | 1,500.00000 |

| 1405 | 库存商品 | 借 | 380,000.00 |

| 140501 | A产品 | 借 | 300,000.00 |

| 140501 | 件 | 借 | 1,000.00000 |

| 140502 | B产品 | 借 | 80,000.00 |

| 140502 | 件 | 借 | 800.00000 |

| 1601 | 固定资产 | 借 | 3,600,000.00 |

| 1602 | 累计折旧 | 贷 | 1,200,000.00 |

| 2001 | 短期借款 | 贷 | 240,000.00 |

| 4001 | 实收资本 | 贷 | 5,000,000.00 |

| 4104 | 利润分配 | 贷 | 756,500.00 |

| 5001 | 生产成本 | 借 | 180,000.00 |

| 500101 | 直接材料 | 借 | 100,000.00 |

| 500102 | 直接人工 | 借 | 50,000.00 |

| 500103 | 制造费用 | 借 | 30,000.00 |

应收账款1122:A数量100,A单价500

| 日期 | 凭证号数 | 客户编码 | 客户名称 | 摘要 | 方向 | 本币期初余额 |

| 2010.12.31 | 001 | 明泰公司 | 销售A产品 | 借 | 58500 | |

其他应收款:

| 日期 | 凭证号数 | 部门名称 | 个人名称 | 摘要 | 方向 | 本币期初余额 |

| 2010.12.31 | 管理部 | 张达 | 出差借款 | 借 | 3000 | |

| 合计 | 借 | 3000 | ||||

生产成本本期初:

| 直接材料 | |||

| 项目编码 | 项目名称 | 方向 | 本币期初余额 |

| 101 | A产品 | 借 | 70000 |

| 102 | B产品 | 借 | 30000 |

| 合计 | 借 | 100000 | |

| 直接人工 | |||

| 项目编码 | 项目名称 | 方向 | 本币期初余额 |

| 101 | A产品 | 借 | 30000 |

| 102 | B产品 | 借 | 20000 |

| 合计 | 借 | 50000 | |

| 制造费用 | |||

| 项目编码 | 项目名称 | 方向 | 本币期初余额 |

| 101 | A产品 | 借 | 20000 |

| 102 | B产品 | 借 | 10000 |

| 合计 | 借 | 30000 |

6、总账设置选项:允许修改、作废他人填制的凭证;可以使用应收、应付系统的受控科目;出纳凭证不需要经由出纳签字。

日常及期末业务处理

(一)日常业务:102录入记账凭证,101审核,101记账。

2011年1月1日,销售部购办公用品,现金支付500元。

2011年1月1日,购甲原材料100千克,单价80元,进项税额1360元,银行存款工行支付9360元。

2011年1月3日,工行收到明泰公司所欠货款58500元,转账支票。

2011年1月4日,销售一批商品,收入60000元,销项税10200元,同时工行收到货款,转账支票。

2011年1月5日,结转A产品的销售成本30000元,单价300元。

2011年1月6日,管理部张达报销预借的差旅费3000元。

2011年1月10日,采购部招待客户,消费4000元,以转账支票支付,票号ZP101.

(二)期末处理:结账

编制财务报表

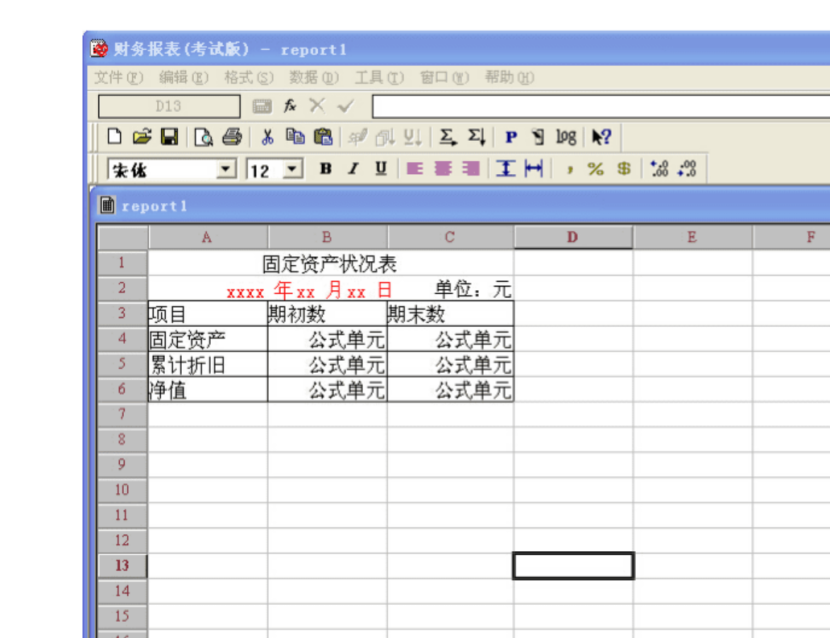

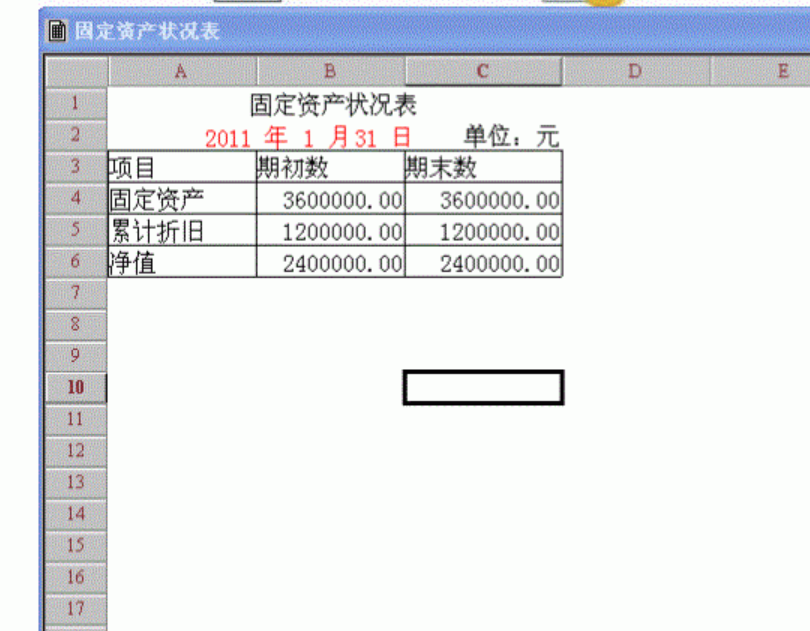

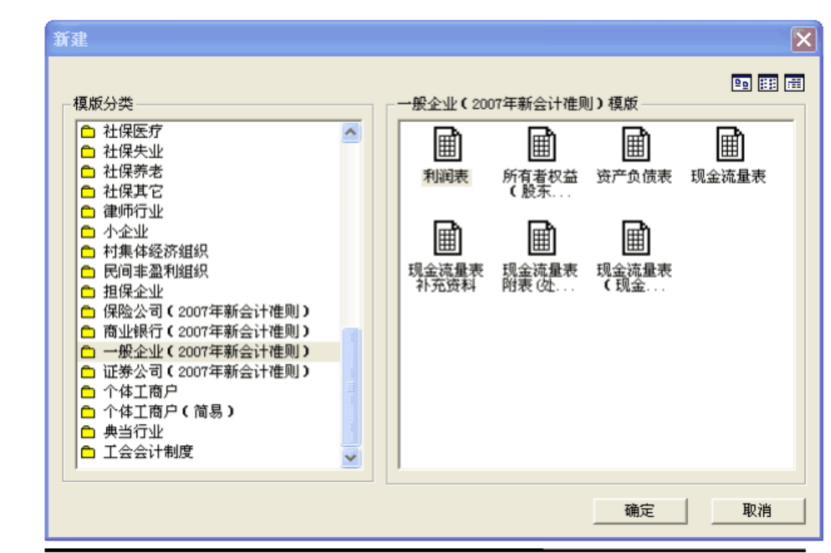

1、新建固定资产状况表,并定义如下报表格式。

固定资产状况表

××年 ××月 ××日 单位:元

| 项目 | 期初数 | 期末数 |

| 固定资产 | QC(“1601”,月) | QM(“1601”,月) |

| 累计折旧 | QC(“1602”,月) | QM(“1602”,月) |

| 净值 | 上 – 下 | 上 – 下 |

说明:年、月、日设置为关键字

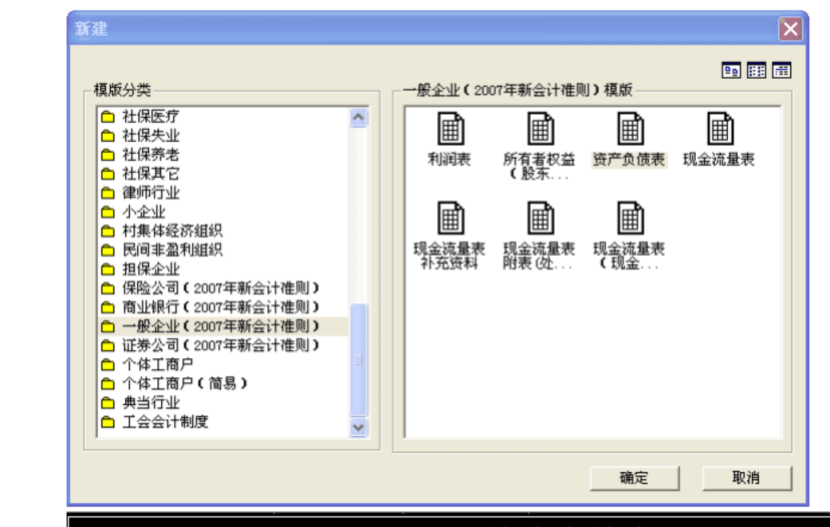

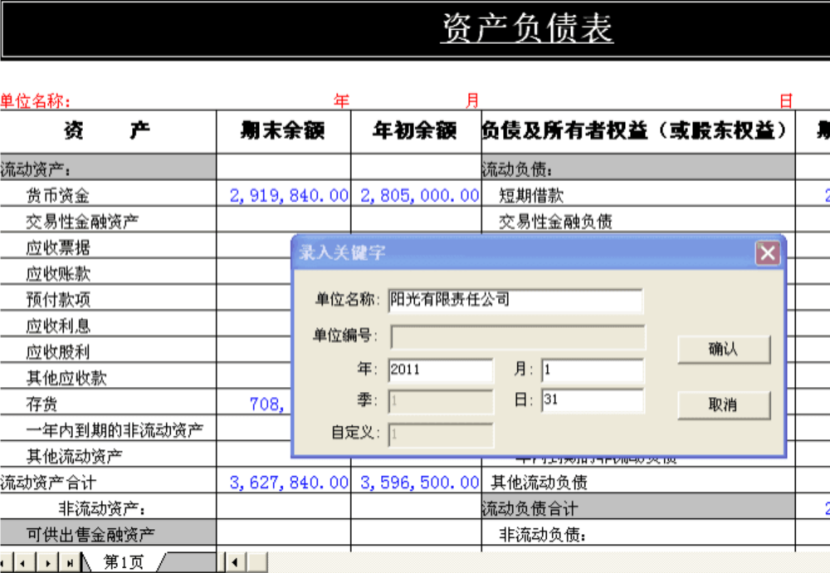

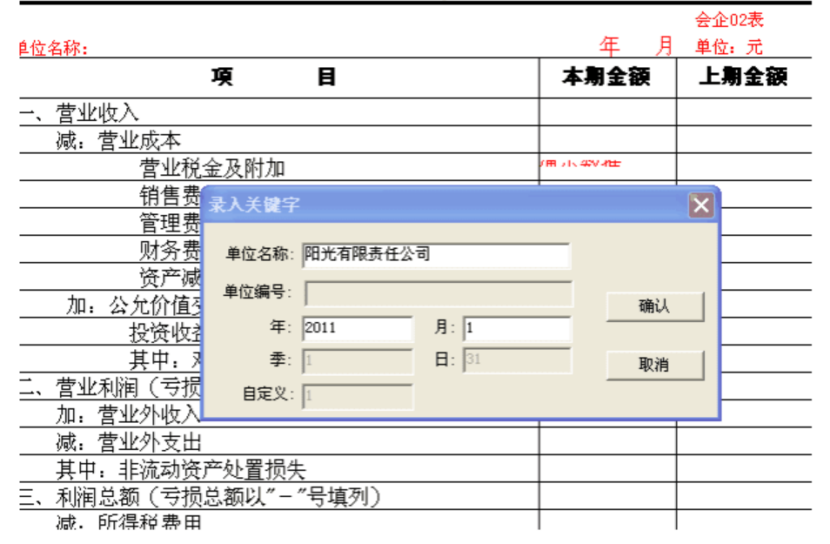

2、调用2007年新准则资产负债表模板,输入关键字“阳光有限责任公司”、“2011年1月31日”,生成资产负债表数据。

3、调用2007年新准则利润表模板,输入关键字“阳光有限责任公司”、“2011年1月31日”,生成利润表数据。

在D盘新建文件夹,将账套备份至此文件夹;另外提供5张操作过程中的截图,附在形考作业WORD文档中。将账套文件夹和WORD文档合并至“实验1”文件夹并压缩,最后上传“实验1”压缩包

完成日期:2024.3.2

得分:

评阅时间:

课程名称:会计电算化 第3 次任务 评阅教师:

未经授权,禁止转载,发布者:形考达人

未经授权,禁止转载,发布者:形考达人 ,出处:https://www.xingkaowang.com/16755.html

,出处:https://www.xingkaowang.com/16755.html

本站不对内容的完整性、权威性及其观点立场正确性做任何保证或承诺!内容仅供研究参考,付费前请自行鉴别。

免费答案:形考作业所有题目均出自课程讲义中,可自行学习寻找题目答案,预祝大家上岸成功